- 放大

- 缩小

- 默认

低利率时期,该如何筹划稳定的养老资金

一份“古早”人寿保险单引发不少市民追问

裴驰宇 字数:

《 舟山晚报 》( 2025年05月29日 第 04 版 )

资料图片

□记者 裴驰宇

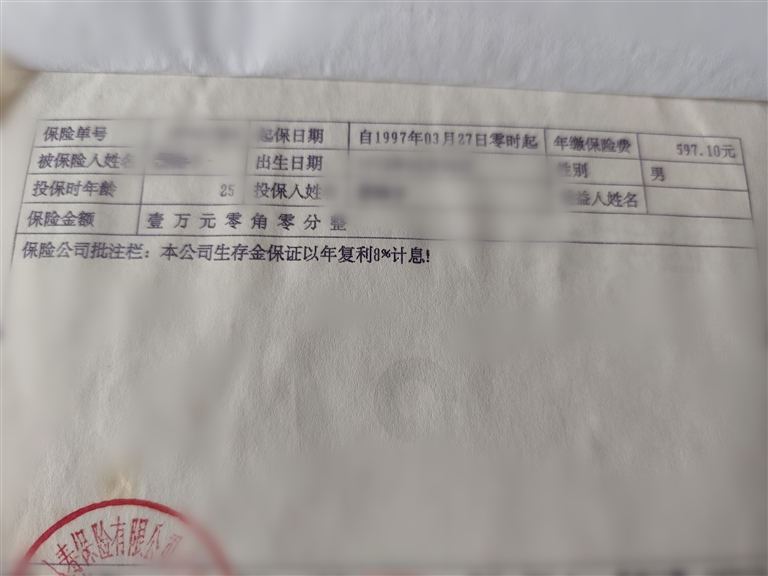

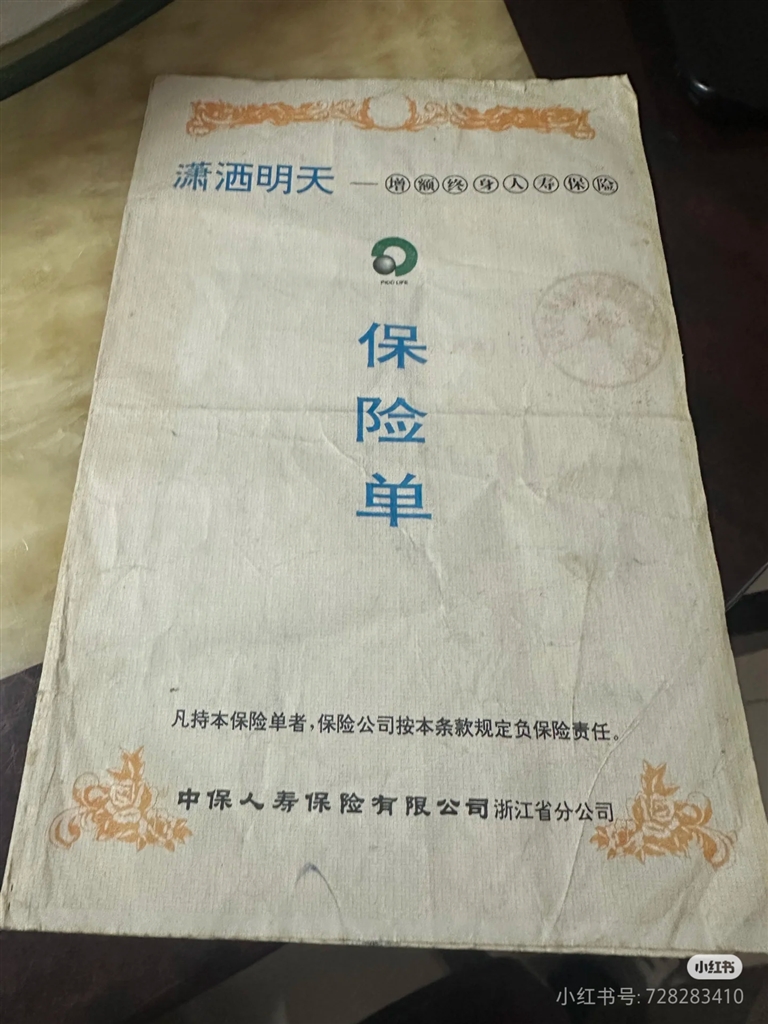

一张纸质发黄的人寿保险单,购买于1997年。这张名为“潇洒明天”的人寿保险单,近日在本地的社交网络上晒出,激起了大家的集体回忆:“这保险我也买过。现在买分红型保险还合算吗?”

“潇洒明天”人寿保险,被称为“至今为止性价比最高”的险种之一。保单批注栏载明:“本公司保证生存金以年复利8%计息。”8%的年复利,放到现在的一年期定期利率不到1%的环境中,有点不可想象。

5月20日,LPR(贷款市场报价利率)下调10个基点,国有大行一年期定存利率全面跌破1%。银行定期存款三年期和五年期的利率,分别到了1.25%和1.3%。而长期稳定收益型的保险产品,凸显出价值来。那些在二三十年前购买的长期分红年金保险,更是成了一笔宝贵的财富。

“压箱底”的保单,后悔当年买得少了

“潇洒明天”人寿保险,现在舟山一些四五十岁的中年人还有记忆。上世纪九十年代,当年刚参加工作的二十来岁小年轻,一年花几百元钱,买一份“潇洒明天”,交费20年,总共也就万把元保险费。每三年可以从保险公司领1000元生存金。如果生存金一直放在保险公司,到60岁后,“生存金+复利”累积有5万多元;年龄越大,累积越多。

与“潇洒明天”类似的,还有太平洋保险的老来福97终身寿险。一位如今年已五十岁的个体工商户王先生说:“当年买的太平洋保险,年缴千把元,60岁后每月可以拿1000元。”在上世纪九十年代初期,银行定期利率在10%以上。而那时刚刚面市的人寿保险大力拓市,纷纷推出预定利率8%的险种。这些高利率时代发售的人寿保险,后来于1998年停售。

曾在我市一家金融单位工作、现已退休的王女士说:“本世纪初,保险公司到单位里推销一款养老保险,职工一次性交2100元。有的单位还有补贴,我记得那个时候单位补贴了1100元,自己掏了1000元。然后,男的到了60周岁、女55周岁后,每个月能拿300多元,女的还要多一些。这种保险,看起来很合算的。”

现在,这些险种被称为“神保险”,再也买不到了。当年初步有了保险意识的人,纷纷感叹“买得少了”。

“人身保险越早买,性价比越高”

记者从我市一家人寿保险公司了解到,在目前的相对利率较低时期,今年的寿险业务,月度同比还是呈正增长的。

一位寿险公司的业务员告诉记者,2000年以前,保险预定利率一度在5.0%以上。2010年后,才逐步下滑至2.5%、2.0%。“未来利率有可能继续走低,现在锁定2.5%的利率,不亚于当年抓住了买‘潇洒明天’的机遇。”

当年购买“潇洒明天”的这批人,有相当多是碍于保险公司的朋友面子才买下的,到了现在,却成了稳定升值的一笔财富。不过,也有人说,上世纪九十年代,那时普通人月工资也就几百元。如果这笔钱投资黄金,搞搞理财,放到现在也是大数目了。

投资市场有风险。而早年买入“潇洒明天”等险种的那批人,其收益远远跑赢了通胀。这位寿险业务员说:“总之一句话,保险越早买,性价比越高;年龄越小,保费越划算。有钱就多买点,就当强制储蓄。”

理性看待收益波动,认识保险本质

由于LPR调整,未来利率大概率会继续下行。经常可见到保险业务员这么营销:“终身锁定利息,不惧利率持续下行。选对金融工具,带你穿越经济周期。”

一家寿险公司的资深人士说,相较于其他金融产品,风险管理是保险的独特功能。无论经济周期如何波动,消费者需清晰认知:保险的核心价值在于“雪中送炭”,而非“锦上添花”的短期收益。建议消费者关注保险产品独有的风险保障功能和长期价值。

有市民翻出了“压箱底”的保险单,回忆说:“在我还小的时候,父母为我买了一份人寿保险。现在,大人不在了,我每年还能领到一笔保险金,相当于父母一直在照应我。”